RECUPERACIÓN 2 TRIMESTRE CICLO CONTABLE

RECUPERACIÓN

DE PIAC. 2 trimestre ciclo

contable

U.D 6 EL PLAN GENERAL DE CONTABILIDAD 1º SEMANA (5-11 MAYO)

U.D 5 CONCLUSIÓN DEL CICLO CONTABLE. 2º , 3º Y 4º SEMANA (11-18 M, 18- 25 MAYO, 26 AL 1 JUNIO)

ENLACE A LA TEORÍA Y EJERCICIOS DE LAS VENTAS

TEORÍA Y EJERCICIOS

U.D.10 CAPITALIZACIÓN FINANCIERA

COMENZAMOS:

U.D 6 EL PLAN GENERAL DE CONTABILIDAD 1º SEMANA (5-11 MAYO)

U.D 5 CONCLUSIÓN DEL CICLO CONTABLE. 2º , 3º Y 4º SEMANA (11-18 M, 18- 25 MAYO, 26 AL 1 JUNIO)

- 2º SEMANA DEL 11 AL 18 MAYO

EL PROCESO CONTABLE DE LAS COMPRAS

- 3º SEMANA DEL 18 MAYO AL 25 MAYO

ENLACE A LA TEORÍA Y EJERCICIOS DE LAS VENTAS

- 4º SEMANA 26 AL 28 MAYO U.D 7 LOS TRIBUTOS . EL IVA

- SERVICIOS EXTERIORES (62) , RESULTADO DEL EJERCICIO , IVA

- ENLACE A LA TEORIA Y EJERCICIOS

- 5º SEMANA 29 MAYO AL 5 JUNIO U.D.8.GESTIÓN DE STOCKS

TEORÍA Y EJERCICIOS

- 6º SEMANA 5 AL 10 JUNIO U.D.9.COMPRAVENTA, FACTURACIÓN

U.D.10 CAPITALIZACIÓN FINANCIERA

PLAN DE RECUPERACIÓN

Semanalmente tendréis una carpeta con teoría y actividades sobre la unidad a recuperar.

Será obligatorio hacerlas y enviarlas a una carpeta compartida conmigo a través de drive. " sera vuestro cuaderno de recuperación"

En Junio después de acabar con las tareas tendremos reuniones los miercoles en MEET DE 12 A 13H. Allí os preguntaré y evaluaré sobre los temas a recuperar. Necesito cámara y micrófono.( el teléfono lo tiene)

Mi email: miriprofe19@gmail.com

MEET 3 JUNIO Y 10 JUNIO DE 12 A 13 HORAS

COMENZAMOS:

- REPASO U.D. 6 1º SEMANA DEL 5 AL 11 MAYO

1.

INTRODUCCIÓN

2. EL

PLAN GENERAL CONTABLE. PRINCIPIOS Y PLAN DE CUENTAS.

2.1. El plan general de contabilidad.

2.2. Estructura del P.G.C. de PYMES.

2.3.

Cuadro de cuentas

3. LOS

LIBROS CONTABLES. EL LIBRO DIARIO Y EL LIBRO MAYOR.

3.1. Los hechos contables y las cuentas

3.2. El libro diario.

3.3. El libro mayor.

3.4. El proceso contable.

3.5. Balance de comprobación de sumas y

saldos.

4. LA VARIACIÓN DE EXISTENCIAS

5. CÁLCULO DEL BENEFICIO

IMPORTANTE PARA EL RESULTADO DEL EJERCICIO:

LIQUIDACIÓN DEL IVA

LIQUIDACIÓN DEL IVA

1. Si ha soportado más IVA de las compras, que repercutido de las ventas, el asiento que haremos para saldar las cuentas abierta de IVA soportado y repercutido, será:

En este caso Hacienda nos debe la diferencia entre lo pagado y lo ingresado

477 HP IVA Repercutido

470 HP DEUDOR por IVA a HP IVA Soportado

|

Bancos a HP Deudor por IVA

|

2.Normalmente nuestras ventas serán mayores que las compras por lo que nuestro IVA Repercutido será mayor que el soportado, por eso el asiento de liquidación será.

HP IVA Repercutido a HP IVA Soportado

a HP Acreedor por IVA

Y al ingresar la deuda en Hacienda, haré el asiento:

HP Acreedora por IVA a Bancos

4. LA VARIACIÓN DE EXISTENCIAS

En el

balance de situación de inicio del ejercicio las cuentas del grupo 3 reflejan

el valor de las existencias iniciales, pero al realizar compras y ventas

durante el ejercicio, el valor de estas existencias cambiará a fecha de cierre

del ejercicio. Esta variación de existencias habrá que contabilizarla siempre A

FINAL DEL EJERCICIO CONTABLE.

El valor de las existencias finales,

vendrá determinado por las fichas de almacén que deberá tener la empresa para

cada uno de sus productos. El PGC acepta como medios de valoración para el

cálculo de las existencias finales el Precio Medio Ponderado (PMP) o el FIFO.

Resumiendo,

hay que comparar el valor de las existencias iniciales con las finales, y

contabilizar su diferencia en las siguientes cuentas:

610. V. de existencias

de mercaderías. 710. V. de existencias de productos en curso

611. V. de existencias de materias

primas 711. V. de existencias de productos

semiterminados

612. V. de existencias de otros

aprovisionamientos. 712. V. de

existencias de productos terminados

713. V. de existencias de

subproductos, residuos y ..

Aunque son cuentas del grupo 6 y grupo 7,

no son cuentas de gasto ni de ingreso, su saldo dependerá de la diferencia

entre las existencias iniciales y finales, así tendremos:

EXISTENCIAS

FINALES > EXISTENCIAS INICIALES = INGRESO

Contabilización

de la Variación de existencias

Daremos de

baja las existencias (mercaderías, materias primas, envases…) que aparecen en el balance (con los códigos

300, 310, 320…), y que figuran desde el balance inicial y asiento de apertura y

no hemos modificado

Y daremos de alta las existencias finales, es

decir aquellas que tenemos en el almacén el día 31 de diciembre y que podemos

conocer gracias a nuestro control de stocks.

Para dar de baja las iniciales, se

contabiliza:

Nº

Cuenta

|

Título

|

Cargo

|

Abono

|

61x

ó 71x

3xx

|

Variación

de....

Existencias de ....

|

X

|

X

|

Para dar de alta las finales, se

realiza el siguiente asiento:

Nº

Cuenta

|

Título

|

Cargo

|

Abono

|

3xx

61x

ó 71x

|

Existencias de ...

Variación

de....

|

X

|

X

|

Después de realizar estos dos asientos, la cuenta de Variación de

existencias, presentará un saldo deudor o acreedor.

a)

Si el saldo es deudor, el de la cuenta

61x ó 71x, quiere decir que al final del

año ha habido menos existencias de las que había en un principio, por lo tanto

hemos gastado más.

b)

Si el saldo es acreedor, el de la cuenta 61x ó

71x, quiere decir que al final del año ha habido más existencias de las que

había en un principio, por lo tanto no todo lo que se ha comprado se ha consumido, así que se ha gastado menos.

5. CÁLCULO DEL BENEFICIO.

Al final de ejercicio la

empresa debe calcular el resultado del ejercicio, es decir, calcular ingresos

menos gastos. Contablemente este procedimiento se realiza en un asiento que se

conoce como ASIENTO DE REGULARIZACIÓN y cuyo objetivo es calcular el beneficio

del ejercicio.

El beneficio

de una actividad será lógicamente la diferencia

entre los ingresos del periodo(Las operaciones contabilizadas en cuentas

del grupo 7 + (cuentas del grupo 6 con saldo acreedor:606, 608, 609)+variación

de existencias saldo acreedor –(706,

708, 709, …)) y los gastos del periodo(Las

operaciones contabilizadas en cuentas del grupo 6 -(606, 608, 609, …)+Variación

de existencias saldo deudor + (cuentas del grupo 7 con saldo deudor: 706, 708,

709, …) ).

Pero en contabilidad para conocer la situación de una cuenta hay que

calcular el saldo de ésta, podemos restar los ingresos de los gastos

aritméticamente y conocer el beneficio pero contablemente no.

Para realizar dicha resta hay que proceder al cierre de todos los

gastos y los ingresos que son del periodo del cual queremos calcular el

beneficio, trasladando dichos saldos a una cuenta denominada Resultado del

ejercicio (129),que así recogerá el total de los ingresos y de los gastos

agrupados bajo una misma cuenta.

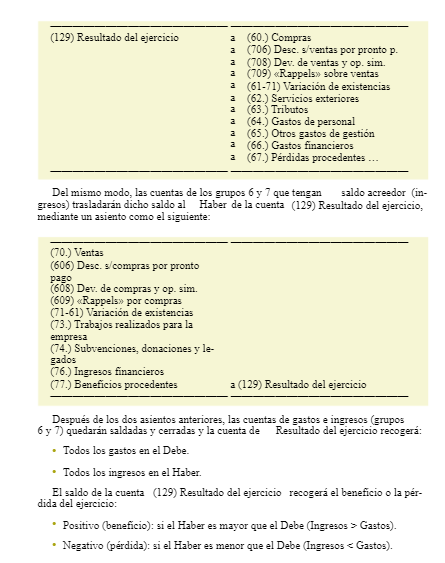

(129) Resultado del

ejercicio a

Grupo 6 (menos 606,608,609..)

Variación de existencias saldo deudor

Cuentas del grupo 7 saldo deudor 706,708,709...

Grupo 7(menos

706,708,709)

Variación de existencias

saldo acreedor

Cuentas grupo 6 con saldo acreedor: 606,608,609..

A

(129) Resultado del ejercicio

Ejemplo: Una sociedad tiene en su Libro Mayor al 31 de diciembre las

siguientes partidas:

(600) Compras de mercaderías: 10.368 €.

(621) Arrendamientos: 520 €.

(628) Suministros: 100 €.

(640) Sueldos y salarios: 2.854 €.

(642) Seguridad Social: 157 €.

(700) Ventas de mercaderías: 15.367 €.

(606) Descuentos s/c por pronto pago: 287 €.

(754) Ingresos por comisiones: 384 €.

Si sumamos las partidas de gasto da un resultado de 13.999 €. y la

suma de las partidas de ingreso da un resultado de 16.038 €. Por lo tanto el

beneficio obtenido ha sido de 2.039 €. Pero las cuentas de gasto e ingreso

todavía estarán sin cerrar, es decir sin tener saldo cero, por lo que pasarían

al siguiente ejercicio; pero las cuentas de gestión lo son sólo del ejercicio

en el que se generan.

Se denomina asiento de

regularización al traspaso de los saldos de las cuentas de gastos e ingresos a

la cuenta de Resultado del ejercicio para así conocer el resultado obtenido en

el ejercicio:

a.- Saldo actual de las distintas partidas:

(600)10.368

(621)520

(628)100

(640)2.854

(642)157

(700)15.367

(606)287

(754)384

b.- El asiento de traspaso de los gastos sería:

13.999 (129) Resultado del ejercicio

a

(600) Compras de mercaderías 10.368

(621) Arrendamientos 520

(628) Suministros 100

(640) Sueldos y

Salarios 2.854

(642) Seguridad social

157

c.- El asiento de traspaso de los ingresos sería:

15.367 (700) Ventas de mercaderías

287 (606) Descuento s/c pronto pago

384 (754) Ingreso

comisiones

a

(129) Resultado del ejercicio 16.038

d.- Tras el traspaso, el saldo de todas las cuentas es 0. Su saldo ha

sido recogido por la cuenta de Resultado del ejercicio, así se eliminan todos

los gastos e ingresos para en el siguiente ejercicio poder comenzar de nuevo,

desde cero, con los que se produzcan en el mismo .

El saldo de Resultado del ejercicio sería:

D(129) Resultado del

ejercicio H

13.999 16.038

Sa = 2.039€

Este saldo acreedor representa los beneficios obtenidos por la empresa

y por lo tanto el incremento de su patrimonio neto. Si por el contrario el

saldo hubiese resultado deudor la empresa habría tenido pérdidas.

Estos beneficios son antes de

impuestos.

Toda esta información se verá plasmada posteriormente en la Cuenta de

resultados que forma parte de las Cuentas anuales y se deben presentar en el

Registro Mercantil.

Una vez determinado el resultado del ejercicio que recogerá la cuenta

(129) se procederá a realizar el cierre de la contabilidad. Ello se hace

mediante un asiento en el diario denominado

ASIENTO DE CIERRE.

Dicho asiento consiste en saldar las cuentas de activo y de pasivo,

para ello se anotan las cuentas de activo en el haber, las cuentas de pasivo en

el debe, y si la cuenta (129) representa beneficios en el debe, y si la cuenta

(129) representa pérdidas se anotará en el haber.

- REPASO U.D. 5 CONCLUSIÓN DEL CICLO CONTABLE.

2º SEMANA DEL 11 AL 18 MAYO

EL PROCESO CONTABLE DE LAS COMPRAS

ENLACE TEORÍA Y EJERCICIOS

3º SEMANA DEL 18 MAYO AL 25 MAYO

EL PROCESO CONTABLE DE LAS VENTAS

ENLACE A LA TEORÍA Y EJERCICIOS DE LAS VENTAS

4º SEMANA 26 AL 28 MAYO SERVICIOS EXTERIORES (62) Y RESULTADO DEL EJERCICIO.

ENLACE A LA TEORIA Y EJERCICIOSTAREA FINAL U.D. 5 Y 6

ENVIAR AL DRIVE LA TAREA U.D. 5 Y 6 : ENLACE TAREA

Comentarios

Publicar un comentario